Blijf op de hoogte

Blijf op de hoogte

Blijf op de hoogte

De liquidatiereserve en de pensioenvennootschap: het volledige verhaal

“De meeste ondernemers betalen te veel belastingen op hun eigen geld. Niet omdat de wet het verplicht, maar omdat ze het eindspel nooit hebben uitgetekend. ”

Wie een vennootschap heeft, kent het dilemma. Het geld staat er, het is uw geld, maar het privé krijgen kost altijd iets. De vraag is alleenhoeveel. En het antwoord verschilt enorm naargelang de route die u kiest. Tussen de duurste en de goedkoopste weg zit vijftien tot twintig procentpunten op uw brutowinst. Op een vermogen van enkele honderdduizenden euro’s praat u over bedragen waar de meeste mensen jaren voor werken.

In dit artikel zetten we de routes naast elkaar met concrete cijfers en rekenvoorbeelden. We leggen uit waarom de liquidatiereserve het fiscale hart van elke pensioenvennootschap is, waarom de slimste strategie er vaak een is van niet uitkeren maar laten werken, en we rekenen ook de belangrijkste tegenwerping door: komt u op lange termijn niet beter uit door gewoon te herbeleggen zonder te reserveren? Eerlijkheidshalve benoemen we daarnaast de zwakke plekken van het verhaal, want die zijn er. Wie dertig jaar vooruit plant op basis van één fiscaal regime, moet weten waar de risico’s zitten.

Hoe de liquidatiereserve werkt

Het mechanisme is een keuze die u elk jaar opnieuw maakt bij de resultaatbestemming, op het moment dat de jaarrekening wordt afgesloten. U reserveert de winst van het boekjaar na vennootschapsbelasting op een afzonderlijke balansrekening en betaalt daarbij meteen een anticipatieve heffing van 10%. In ruil krijgt u toegang tot sterk verlaagde tarieven wanneer u die reserve later uitkeert.

De timing van de uitkering bepaalt vervolgens alles:

Bij vereffening van de vennootschap is geen enkele bijkomende roerende voorheffing meer verschuldigd. De volledige kost blijft beperkt tot de 10% bij aanleg.

Bij uitkering als dividend na een wachttermijn van drie jaar, terwijl de vennootschap blijft bestaan, betaalt u 9,8% roerende voorheffing op de reserve. Dat tarief geldt voor reserves aangelegd vanaf eind 2025; oudere reserves genieten nog van de vroegere tarieven van 5% of 6,5% en worden volgens het FIFO-principe geacht eerst te worden uitgekeerd.

Bij uitkering vóór de wachttermijn betaalt u het volle tarief van 30% bovenop de reeds betaalde heffing. De effectieve druk loopt dan op tot ruim 36%, slechter dan een gewoon dividend. Vroegtijdig uitkeren is dus geen optie, en dat gegeven speelt verderop in dit artikel een belangrijke rol.

De toegangsvoorwaarde: enkel kleine vennootschappen in de zin van artikel 1:24 WVV komen in aanmerking, beoordeeld in het boekjaar van aanleg. Voor vennootschappen in een groep gebeurt die beoordeling geconsolideerd. Het fiscale voordeel speelt bovendien enkel ten volle voor wie als natuurlijke persoon rechtstreeks aandeelhouder is; voor een vennootschap-aandeelhouder is de anticipatieve heffing een pure kost zonder bijhorend voordeel.

Drie routes, drie prijskaartjes

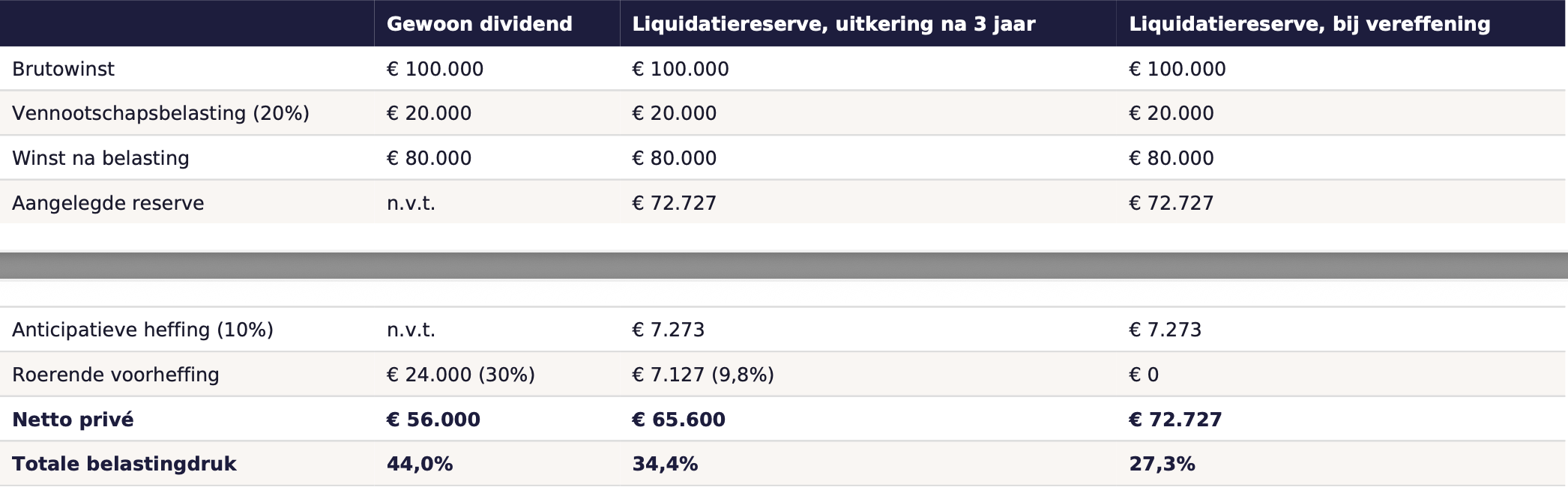

Elke euro winst passeert eerst langs de vennootschapsbelasting: 25% standaard, of 20% op de eerste schijf van 100.000 euro voor kmo’s die aan de voorwaarden voldoen, waaronder een minimale bedrijfsleidersbezoldiging. Die eerste laag is voor alle routes gelijk. Het verschil zit in de tweede laag, het moment waarop de winst na belastingen naar privé gaat.

Onderstaande tabellen tonen per route wat u netto privé overhoudt van 100.000 euro winst vóór belastingen, en de totale belastingdruk over beide lagen heen.

Bij 25% vennootschapsbelasting (standaardtarief)

Bij 20% vennootschapsbelasting (verlaagd kmo-tarief, eerste schijf van € 100.000)

Twee zaken vallen op. Ten eerste het gat tussen de routes: op de uitkeringslaag betaalt u 30% bij een gewoon dividend, 18% bij een tussentijdse uitkering via de reserve (de 10% heffing en de 9,8% voorheffing samen, berekend op hun respectieve grondslagen) en amper 9,1% bij vereffening. Ten tweede de omvang in euro’s: wie over een carrière 500.000 euro winst via de vereffening naar privé brengt in plaats van via gewone dividenden, houdt ruwweg 80.000 euro extra over. Het ideale scenario tekent zichzelf: gedurende de hele carrière jaar na jaar liquidatiereserves aanleggen, en pas bij de vereffening uitkeren. Dat is vandaag de goedkoopste legale weg om vermogen van een vennootschap naar privé te brengen. Maar dat ideale scenario kent drie belangrijke nuances, en die verdienen elk hun eigen hoofdstuk.

Eerste nuance: u moet winst hebben, en die wil u eigenlijk niet

Een liquidatiereserve kan enkel worden aangelegd uit de boekhoudkundige winst van het boekjaar zelf. En hier botst de theorie op de praktijk van zowat elke ondernemer. De meeste vennootschappen worden hun hele actieve leven geoptimaliseerd om net zo weinig mogelijk boekhoudkundige winst te tonen. Bezoldiging afstemmen, een IPT-pensioenplan, de wagen, kosten professioneel organiseren: het zijn allemaal volkomen legitieme technieken die de winst, en dus de vennootschapsbelasting, drukken. Maar wat de vennootschapsbelasting drukt, drukt ook de ruimte om reserves aan te leggen. Winstoptimalisatie en reserveopbouw trekken aan hetzelfde touw, in tegengestelde richting. Wie het eindspel via de liquidatiereserve wil spelen, moet dus bewust kiezen om een deel van de winst te laten verschijnen en te laten belasten, in ruil voor de goedkope uitstap later. Dat voelt voor veel ondernemers tegennatuurlijk, en het is een afweging die elk jaar opnieuw gemaakt moet worden, samen met de accountant. Interessant genoeg verandert die spanning van aard op het moment dat de actieve carrière stopt. De omzet valt weg, maar de kosten die professioneel via de vennootschap blijven lopen, een wagen, GSM, internet, verzekeringen, een thuiskantoor, blijven bestaan. En precies daar ligt het doel van een pensioenvennootschap: de opbrengsten van het kapitaal vervangen de vroegere omzet als bron waaruit die kosten worden gedragen. Een deel van het rendement wordt zo bruto geconsumeerd, nog vóór er ook maar één laag uitkeringsbelasting aan te pas komt. Wat na die kosten en na de vennootschapsbelasting als winst overblijft, kan vervolgens jaar na jaar het reservemechanisme voeden. Elke euro opbrengst heeft dus een nuttige bestemming: ofwel draagt hij bruto de levensstructuur, ofwel bouwt hij tegen 10% aan het aanvullend pensioen. We komen daar straks op terug, want dit is de kern van het pensioenvennootschapsverhaal.

Tweede nuance: er bestaat geen inhaalbeweging

Een vraag die vaak terugkomt: kan ik mijn winsten niet gewoon jarenlang oppotten als overgedragen winst, en op het einde van mijn carrière alles in één keer omzetten in een liquidatiereserve, drie jaar wachten en vereffenen?

Het antwoord is nee, en het is belangrijk om te begrijpen waarom. De reserve wordt aangelegd bij de resultaatbestemming, uit de winst van dat ene boekjaar. Winst die in eerdere jaren werd overgedragen, is bij een latere resultaatbestemming geen winst van het boekjaar meer en komt definitief niet meer in aanmerking. Wie tien jaar oppot en op het einde wil omzetten, ontdekt dat enkel de winst van het laatste boekjaar nog kwalificeert. Al de rest zit vast in het gewone regime: uitkeren aan 30%, of meegaan in de liquidatiebonus aan 30%. De wetgever heeft één keer een uitzondering toegestaan, de zogenaamde bijzondere liquidatiereserve waarmee de winsten van de boekjaren 2012 tot 2014 eenmalig alsnog konden worden omgezet. Dat venster is meer dan tien jaar dicht, en er is geen enkele indicatie dat zoiets terugkomt. Rekenen op een toekomstige inhaalregeling is geen strategie.

Elke jaargang die u niet reserveert, is dus een definitief gemiste kans. Dat maakt van de liquidatiereserve geen optimalisatie die u op het einde nog even regelt, maar een discipline van jaren, idealiter vanaf de start van de vennootschap. Twee timingdetails voor wie het eindspel concreet plant. Goed nieuws eerst: de wachttermijn van drie jaar geldt enkel voor uitkeringen terwijl de vennootschap blijft bestaan. Bij een vereffening is er geen wachttermijn; ook een reserve die vorig jaar werd aangelegd, komt bij vereffening zonder bijkomende voorheffing vrij. U hoeft dus niet drie jaar te wachten om te mogen vereffenen. Maar let op het sluitstuk: de winst van het boekjaar waarin de vereffening wordt afgesloten, kan niet meer als reserve worden bestemd en gaat tegen 30% mee in de liquidatiebonus. Wie kan plannen, laat de vennootschap dus nog één volledig boekjaar afsluiten en de laatste reserve aanleggen vóór de vereffening wordt opgestart.

De grote tegenwerping doorgerekend: is herbeleggen zonder reserveren niet slimmer?

De scherpste kritiek op het reserveren klinkt zo: die 10% anticipatieve heffing betaalt u meteen, jaren vóór u er iets aan heeft. Dat is kapitaal dat niet meer meerendeert. Komt u op lange termijn niet beter uit door de volle winst te herbeleggen als overgedragen winst, en de hogere eindbelasting er gewoon bij te nemen?

Het is een terechte vraag, en ze verdient een eerlijke berekening in plaats van een slogan. We vergelijken twee opties voor 100.000 euro winst na vennootschapsbelasting, belegd aan 5% netto rendement per jaar, waarbij in beide opties de jaarlijkse rendementen telkens als nieuwe liquidatiereserve worden bestemd (dat is immers nieuwe winst van het boekjaar, en dat kan in beide scenario’s).

Optie A, meteen reserveren: u legt 90.909 euro reserve aan en betaalt 9.091 euro heffing. Die 90.909 euro rendeert. Bij vereffening komt alles belastingvrij vrij.

Optie B, herbeleggen zonder te reserveren: u houdt de volle 100.000 euro aan het werk als overgedragen winst. Meer kapitaal dat rendeert, dat is uw voordeel. Maar bij vereffening is die hoofdsom een gewone liquidatiebonus, belast aan 30%. U betaalt dan 30.000 euroin plaats van 9.091 euro op de hoofdsom. En zoals hierboven uitgelegd: die keuze is definitief, de hoofdsom kan later nooit meer worden omgezet.

De conclusie is verrassend eenduidig: de samengestelde interest op de uitgespaarde heffing heeft bij 5% rendement bijna drie decennia nodig om het tariefverschil op de hoofdsom dicht te rijden. Het kantelpunt verschuift met het rendement: bij 7% netto ligt het rond 19 jaar, bij 3% netto pas rond 44 jaar.

Voor de typische pensioenvennootschap, een ondernemer van vijftig of vijfenvijftig met een horizon van tien tot twintig jaar, wint reserveren dus ruimschoots. De intuïtie “laat het liever vol meerenderen” klopt daar niet. Enkel wie extreem jong begint en extreem lang vooruitkijkt, kan cijfermatig overwegen de hoofdsom onbestemd te laten. Maar zelfs die rekensom heeft een addertje, en dat brengt ons bij de derde nuance: wie niet reserveert, wedt erop dat het 30%-tarief op de liquidatiebonus dertig jaar lang niet verder stijgt. Wie wel reserveert, heeft zijn 10% betaald onder de regels van vandaag. Reserveren is ook een vorm van fiscaal vastklikken.

Derde nuance: wie dertig jaar spaart, rekent op een wet die dertig jaar moet standhouden

Dit is het eerlijke verhaal dat te weinig verteld wordt. De strategie van levenslang reserveren staat of valt met één aanname: dat het nultarief bij vereffening blijft bestaan tot op de dag dat ú vereffent. Die garantie heeft niemand.

De recente geschiedenis stemt tot voorzichtigheid. Het tarief voor tussentijdse uitkeringen werd op enkele jaren tijd tweemaal verhoogd, van 5% naar 6,5% en vervolgens naar 9,8%. Tot nu toe respecteerde de wetgever daarbij telkens de reserves die onder de oude regels werden aangelegd, en bleef de vereffeningsroute zelf ongemoeid. Maar wie vandaag dertig is en op zijn vijfenzestigste wil vereffenen, rekent op vijfendertig jaar wetgevende stabiliteit in een land waar elke begrotingsronde aan de vennootschapsfiscaliteit sleutelt. Het is denkbaar dat een toekomstige regering ook bij vereffening een bijkomende heffing invoert, de anticipatieve heffing optrekt, of de spelregels wijzigt. Wie zijn volledige pensioenplanning op dit ene regime bouwt, kan bedrogen uitkomen. De juiste conclusie is niet om het regime links te laten liggen, maar om het te behandelen als wat het is: het fiscaal meest gunstige spoor van vandaag, geen verworven recht voor morgen. Drie principes beperken het risico. Ten eerste spreiding: wie naast de liquidatiereserves ook andere pijlers opbouwt, een IPT, privévermogen, eventueel VVPRbis waar de aandelen het toelaten, is minder kwetsbaar voor één pennentrek in een toekomstige programmawet. Ten tweede het vastklikeffect: reserves die vandaag worden aangelegd, zijn bij elke hervorming tot nu toe gerespecteerd; wachten met reserveren is dus ook wetgevingsrisico nemen. Ten derde rendement als buffer: wie de reserves intussen laat renderen in plaats van ze dood te laten staan, heeft bij elke tussentijdse wetswijziging tenminste al die jaren opbrengst op zak.

Liquidatiereserve of VVPRbis?

Voor de volledigheid: er bestaat een tweede verlaagd regime, VVPRbis, voor aandelen uitgegeven bij een inbreng in geld vanaf juli 2013 in een kleine vennootschap. De hervorming van 2026 heeft beide regimes bij tussentijdse uitkering bewust gelijkgeschakeld op een totale druk van 18% op de uitkeringslaag. Het grote verschil zit in het eindspel: VVPRbis biedt bij vereffening geen enkel voordeel, de liquidatiebonus wordt dan gewoon aan 30% belast, terwijl de liquidatiereserve net daar haar grootste troef heeft. Wie naar een vereffeningsscenario toewerkt, zit dus structureel beter met liquidatiereserves. Wie tussentijds wil uitkeren en over VVPRbis-aandelen beschikt, kan beide combineren: VVPRbis voor de tussentijdse dividenden zonder voorfinanciering van een heffing, liquidatiereserves voor het eindkapitaal.

Waarom de pensioenvennootschap hier zo sterk staat

Leg nu alle stukken samen en het pensioenvennootschapsverhaal schrijft zichzelf. Een vennootschap die stopt met werken, stopt met winst maken, en zonder winst geen nieuwe liquidatiereserves. Wie zijn vennootschap op pensioenleeftijd stillegt en het kapitaal renteloos laat staan, zet de fiscale machine stil terwijl de inflatie aan de koopkracht knaagt. Een pensioenvennootschap die haar kapitaal belegt, bijvoorbeeld in vastgoedfinanciering met hypothecaire zekerheid, blijft daarentegen opbrengsten genereren. En die opbrengsten nemen de rol over die de omzet vroeger speelde: het zijn de inkomsten waarvan de ondernemer leeft. De kosten die professioneel via de vennootschap blijven lopen, de wagen, GSM, internet, verzekeringen, het thuiskantoor, worden voortaan gedragen door het rendement op het kapitaal in plaats van door facturen aan klanten. Dat deel van de opbrengsten wordt dus bruto geconsumeerd: het dekt de levensstructuur nog vóór er vennootschapsbelasting of uitkeringsbelasting aan te pas komt. Wat na die kosten overblijft, verschijnt als winst in de resultatenrekening, klaar om jaar na jaar als liquidatiereserve te worden bestemd.

Zo ontstaat een mechanisme met een dubbele opbrengst. Het kapitaal brengt maandelijks rendement op binnen de vennootschap. Een deel daarvan financiert het leven van vandaag, op de meest efficiënte manier die er bestaat, namelijk bruto. De rest wordt, na vennootschapsbelasting, telkens omgezet in nieuwe reserves tegen de gekende 10%, en vormt het aanvullend pensioen dat u naarmate de wachttermijnen verstrijken of uiterlijk bij de vereffening fiscaal gunstig naar privé haalt. Zelfs de hoofdsommen die ooit als overgedragen winst zijn blijven staan en nooit meer rechtstreeks kunnen worden omgezet, krijgen zo onrechtstreeks alsnog een route: hunvruchten kwalificeren wél, jaargang per jaargang.De wachttermijn van drie jaar, op het eerste gezicht een beperking, blijkt in dit verhaal zelfs een troef. Dat kapitaal moet sowieso in de vennootschap blijven; vroeger uitkeren kost ruim 36% en is geen redelijke optie. De enige echte vraag is of het geld tijdens die jaren stilstaat of werkt. Vastgoedgedekte leningen met looptijden van enkele jaren sluiten daar naadloos op aan: de fiscale klok tikt door, en intussen komt er maandelijks rente binnen. Wie naar een concrete vereffeningsdatum toewerkt, kiest daarbij financieringen die ruim vóór die datum aflopen, zodat de planning niet wordt opgehouden door een lopend dossier.

Eén precisering om misverstanden te vermijden: opbrengsten komen binnen de vennootschap weliswaar bruto binnen, zonder de roerende voorheffing die een particuliere belegger op interesten betaalt, maar het saldo na kosten is uiteraard wel onderworpen aan de vennootschapsbelasting. Het voordeel zit niet in belastingvrijheid, maar in de volgorde: het volledige brutobedrag is eerst beschikbaar om de kosten van de werking te dragen en te herinvesteren, en pas op de winst die daarna overblijft volgt belasting, waarna die winst tegen 10% het reservemechanisme instroomt in plaats van tegen 30% naar privé.

Belangrijk daarbij: een pensioenvennootschap is geen lege constructie, maar een vennootschap met een echte activiteit. Vermogen beheren is werk. Investeringsdossiers analyseren, financieringen opvolgen, looptijden plannen, de boekhouding en de fiscaliteit organiseren, zich verplaatsen naar adviseurs en investeringsopportuniteiten: het zijn legitieme operationele taken, en de kosten die daar redelijkerwijs bij horen, een kantoor, IT, een wagen, telecom, professioneel advies, zijn gewoon aftrekbare beroepskosten, net zoals vroeger in de werkvennootschap. De gewone fiscale spelregels blijven daarbij gelden: kosten moeten in verhouding staan tot de activiteit, en voor gemengd gebruik bestaan de gekende regels rond voordelen van alle aard. Een pensioenvennootschap is met andere woorden geen vrijgeleide, maar een voortzetting van professioneel vermogensbeheer binnen het kader dat de wet daarvoor voorziet. Wie het zo opvat, en de invulling samen met zijn accountant scherp houdt, heeft een structuur die ook bij een controle gewoon overeind blijft.

Ons pleidooi: houd het in de vennootschap

Veel ondernemers voelen rond hun pensioen de reflex om de vennootschap leeg te maken en stop te zetten. Begrijpelijk, maar zelden de beste keuze. De cijfers van dit artikel samengevat: wie alles in één keer als gewoon dividend opneemt, levert 44 tot 47,5% van de oorspronkelijke brutowinst in. Wie tussentijds uitkeert via liquidatiereserves, zit rond 34 tot 38,5%. Wie het kapitaal in de vennootschap houdt, het laat renderen, en de opbrengsten jaar na jaar in reserves blijft steken, bouwt een aanvullend pensioen op met de vereffening als sluitstuk aan een totale druk van 27 tot 32%.

Daar komt het structurele voordeel van het vehikel zelf bij. Wie het kapitaal naar privé haalt en daar opnieuw belegt, betaalt op alle toekomstige opbrengsten roerende voorheffing als particulier en draagt alle kosten met netto geld. Binnen de vennootschap dragen diezelfde opbrengsten eerst bruto de professioneel georganiseerde levensstructuur, en voedt het saldo het hierboven beschreven reservemechanisme. De vennootschap is na de carrière geen lege doos die op stopzetting wacht, maar een inkomstenvehikel waarvan men leeft, met een eigen fiscale logica.

Conclusie

De goedkoopste weg om vermogen van uw vennootschap naar privé te brengen is geen trucje, maar een strategie van jaren: bewust winst laten verschijnen, consequent en jaarlijks liquidatiereserves aanleggen omdat gemiste jaargangen nooit terugkomen, het kapitaal intussen laten renderen, en pas op het einde uitkeren. De berekeningen tonen dat reserveren op elke realistische pensioenhorizon wint van afwachten, en dat de wachttermijnen geen dode tijd hoeven te zijn.

Tegelijk verdient het verhaal zijn nuances: het vraagt winst die veel ondernemers gewoontegetrouw wegoptimaliseren, het kent geen inhaalbeweging, en het leunt op een wetgevend kader dat de voorbije jaren al tweemaal verstrengd werd. Wie dat beseft, spreidt zijn pijlers en behandelt de liquidatiereserve als het beste spoor van vandaag in plaats van als een garantie voor over dertig jaar. Niet de vennootschap die stopt, maar de vennootschap die evolueert. Met open ogen voor de risico’s, maar ook met het besef dat stilstaand kapitaal op een zichtrekening de enige strategie is waarvan u zeker weet dat ze verliest.

Dit artikel is algemene informatie, geen fiscaal of beleggingsadvies op maat. De vermelde tarieven en berekeningen zijn gebaseerd op de wetgeving van juni 2026 en kunnen wijzigen. De rekenvoorbeelden gaan uit van vereenvoudigde aannames, waaronder een constant nettorendement en jaarlijkse reservering van de opbrengsten. De concrete uitwerking voor uw situatie bespreekt u best met uw accountant of fiscalist.

Bent u geïnteresseerd in uw pensioenvennootschap door het financieren van vastgoed? Ondernemersdromen waarmaken én een hoog rendement ontvangen zonder gedoe? Meld u vrijblijvend aan en er wordt zo snel mogelijk contact met u opgenomen. Heeft u een suggestie of vraag voor Briqwise België? Laat het ons weten via belgium@briqwise.com.